Nota de enquadramento à norma de redução remuneratória

1. A norma da redução remuneratória assegura uma diminuição global de 5% na despesa com remunerações, conjugando-se com o impedimento de quaisquer valorizações remuneratórias (incluindo mudanças de posicionamento remuneratório e promoções) e com o congelamento de admissões, entre outras normas.

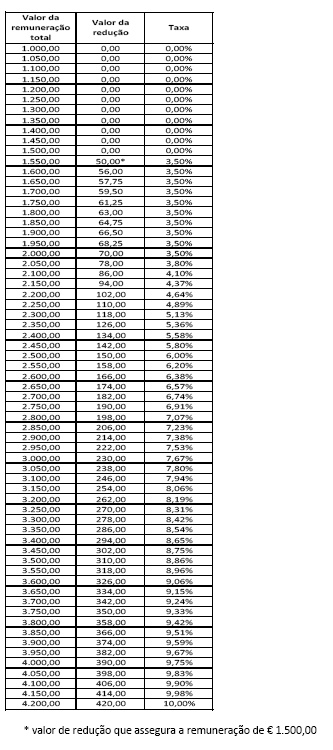

2. A redução remuneratória incide, apenas, sobre as remunerações totais ilíquidas de valor mensal superior a € 1.500,00, encontrando-se isentas de redução todas as remunerações totais de valor inferior.

3. As remunerações totais ilíquidas são as que resultam da soma das prestações pecuniárias sujeitas a desconto para a Caixa Geral de Aposentações, I. P. ou para a Segurança Social, consoante o sistema de protecção social de cada trabalhador.

4. Atendendo à sua natureza, não são considerados para o cálculo das remunerações totais ilíquidas os montantes relativos a subsídio de refeição, a ajudas de custo e a subsídios de transporte ou de reembolso de despesas nos termos da lei.

5. Não são, também, considerados na remuneração total os subsídios, suplementos remuneratórios, gratificações e outras prestações pecuniárias sobre os quais não incida desconto para a Caixa Geral de Aposentações, I. P. ou para a Segurança Social, aplicando-se-lhes uma redução autónoma de 10%.

6. São sujeitas a esta redução as remunerações dos titulares de cargos políticos e de órgãos independentes, de Juízes e Magistrados, de membros do Governo, de dirigentes, gestores públicos e trabalhadores de institutos de regime geral ou especial, de empresas públicas de capital maioritariamente público, de Militares, de membros de gabinetes e de trabalhadores da administração central, regional e local, de órgãos de gestão e de gabinetes de apoio, de Fundações Públicas e de todos os estabelecimentos públicos.

Fonte: Sol